简单看成长型vs. 价值型股票

简单看成长型vs. 价值型股票

成长与价值。权衡这两种投资风格的优劣,就好像是要在蝙蝠侠和超人之间做出决定哪个更强,结果是两个都想要。

成长型股票和价值型股票都可以最大化投资者的投资价值,但这两种投资风格采取了不同做法。

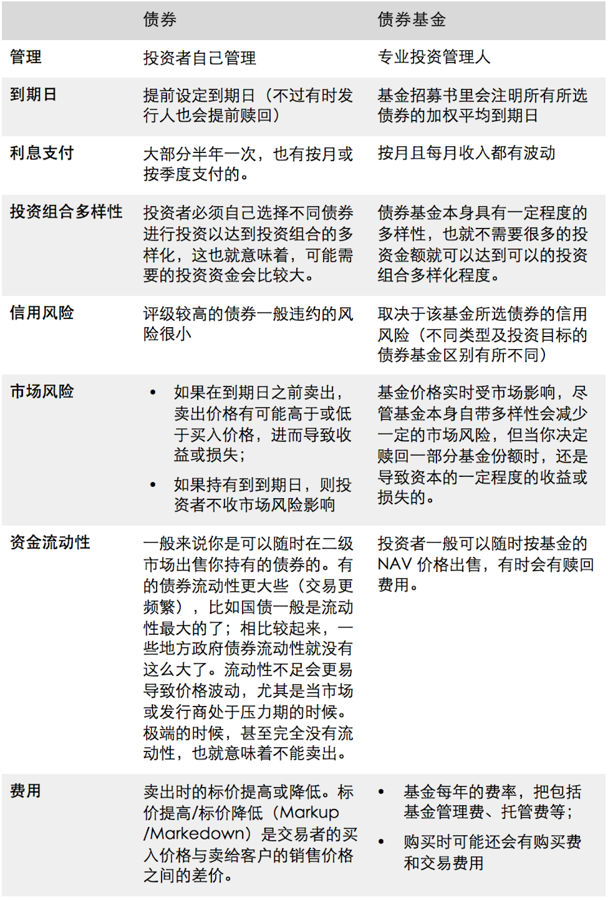

一旦你决定要把你的投资组合的一部分分配给债券,你就需要决定你到底想买什么,是购买单独的债券还是购买投资债券的基金。

这里没有明确的正确或错误的答案,两个选项都有它的利弊。在某些情况下,你都可以将单独债券与债券基金混着购买。一个正确的选择取决于你对你的初始投资力度的判断、你是否持续投资的意愿、以及你对不同类型风险的容忍程度。

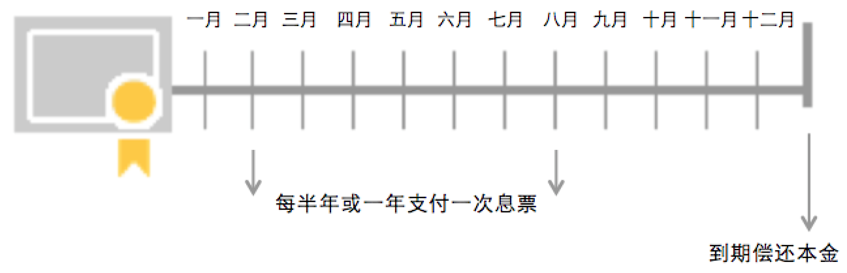

债券的一个显著特点是他们承诺定期支付一定数额的利息,通常一年两次。这种收入通常以息票的形式出现,息票在大多数情况下是固定的。债券到期时,债券的本金再返还给投资人

固定息票其实是个不错的优点,这样你就可以在购买时就算出收益率。通过计算基于债券的息票和本金的未来现金流,作为购买价格的函数,可以得出总收益或到期收益率。这个收益率是通过预先确定的未来持有日期得到的你的初始投资的年度回报。不过实现这一计算收益取决于两个重要假设:

(1)你一直持有债券直到它到期或被公司赎回。

(2)发行人不违约,以此你可以获得所有利息和本金。

需要注意的是,利息和本金支付受发行人的信用度的影响,而较高的收益报价通常意味着债券违约的风险较高,继而无法兑现其承诺的现金流和收益率。

虽然投资单个债券并持有直至到期或公司赎回可以有效地控制利率风险和市场风险,但它同时提高了仔细审查每个发行人信用风险并仔细评估自己的资金流动性需求的重要性。

作为投资者是可以在到期日之前出售债券的, 只不过某些在流动性更强的市场上交易的债券类型(比如如国债和某些公司债券)可能比市面上一大部分流动性较差的地方政府债券更容易出售。在到期日前卖出可能会为你带来利润或者损失,这取决于你为债券支付的价格、你已经得到的利息数额、当前的利率环境和债券的当前价格。

选择单独投资不同债券的话对投资资金是有一定要求的,否则就不能在多个不同发行者之间进行多样化配置,以确保合理的风险分散。一般来说,投资多样化的债券组合至少需要100万元人民币,取决于所选择的债券类型和信用风险。你不想把所有的钱都投入到一个单一的债券中,因为即使在高质量的债券上也存在违约的风险。但是如果你只想投国库券或定期存款,那这是史上最安全的固定收入投资,就不必太多的投资额,而且也没有多样化的必要了。

总之单独购买债券意味着你必须时时了解和可以很好的分析发行人的财务稳定性,确定债券价格是否合理,并围绕你的收入需求、风险承受能力和一般多样化建立适合你的投资组合。

话说回来,对于许多想要投资债券的投资者来说,债券基金可能是一种更好的决定。

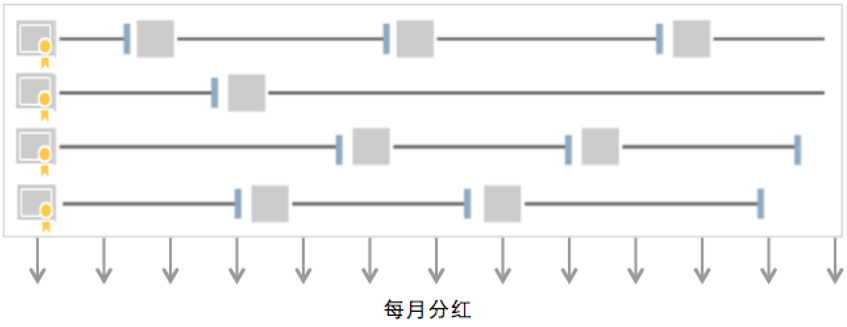

债券共同基金就像股票共同基金一样,投资债券基金就相当于你和其他投资者一起把钱投入到一个投资池中,根据基金的投资目标,一个基金专业管理人员根据他或她认为最好的机会来进行投资。有的债券基金专注于广泛市场,会投资各种发行商的长短期债券,如中国政府机构、企业和其他某领域的证券;有的债券基金侧重于较窄的债券组合范围,例如短期国库基金或企业高收益基金。

无论基金的涉猎范围广泛还是狭窄,债券基金都是投资于多个不同的债券的,因此即使是只有较少的投资额度也是可以实现多样化的。债券基金会每月给投资者分配利息,并会对于基金中所有不同的债券和各支付计划的组合有所映射。因此,收入分布可能会随月份而变化。此外,债券基金经常买卖证券,很少持有哪些债券直到到期。

债券 vs. 债券基金:

简单看成长型vs. 价值型股票

简单看成长型vs. 价值型股票

封闭式基金 vs. ETF vs. 共同基金

封闭式基金 vs. ETF vs. 共同基金

注意市值在构建投资组合时的重要性

注意市值在构建投资组合时的重要性

挑选ETF时最重要却常常被忽略的一项原则

挑选ETF时最重要却常常被忽略的一项原则

关于历史收益率的5大误解

关于历史收益率的5大误解

个人投资理财原则系列(七)如何正确挑选基金

个人投资理财原则系列(七)如何正确挑选基金