温故知新篇:ETF vs. 股票

温故知新篇:ETF vs. 股票

在之前的文章中其实我们已经详细介绍过了这两种金融产品(《个人投资理财原则系列(四)关于股票》《个人投资理财原则系列(五)关于ETF》),一直在关注我们的朋友们应该对二者并不陌生,不过我们还是本着温故知新的心情,借着本文再简单再回顾一下二者的区别。

“我该怎么理财?”——单看这个开放性问题无解,因为每个人的情况都不同,投资目标也不一样。所以在理财顾问给你推荐具体的理财产品之前,ta都应该先针对你的个人情况反过来问你以下问题:

进而,他才可以为你量身定制一个合适的投资策略,同时也许还会就税收、政府政策、保险等各种相关问题为你提供相关信息。总的来说制定一个理财计划可以简单粗略地分为以下几个步骤:

接下来我们将详细讨论上述步骤中的第4点,特别是关于如何选择股票和固定收益基金 。正确选择基金首先必须要考虑的就是以下三点:

(1) 基金的投资策略

第一个选项是被动型基金(passive funds),这类基金跟踪一个广泛使用的市值加权指数如沪深300指数、MSCI中国A股股票或固定收益的CSI综合债券指数 。

第二个选择是主动型共同基金(active mutual funds),其目标是打败上述市场基准之一(但是很少主动基金可以做到长期稳定的打败市场基准)。

第三种选择是智慧型基金(smart beta funds)。这种基金也是与指数挂钩的,原理很像被动基金。但在智慧型基金跟随的指数不是普通的市值加权,而是遵循另一个权重方案。例如,可以是一个单一行业指数(如CSI科技行业,它就是CSI 300的市值加权子集指数);或者是基于一些学术界公认的定量模型如MSCI因子指数(如MSCI中国A股价值、 动量交易、质量、最小波动、高股息股票和小盘指数等)。

当然,只有借助可以跟踪这些策略的产品/投资工具,才能通过这种策略进行投资,例如ETF或指数基金。也有其他类型的基金如结构性基金、私募基金和QDII。但由于结构复杂,透明度较低,我们认为这些产品不太适合散户投资者。

了解了这三类的投资策略,根据自己的情况、偏好选择投资策略。最根本的原则还是尽量选择透明度高、自己理解的策略的基金。

(2) 基金费用

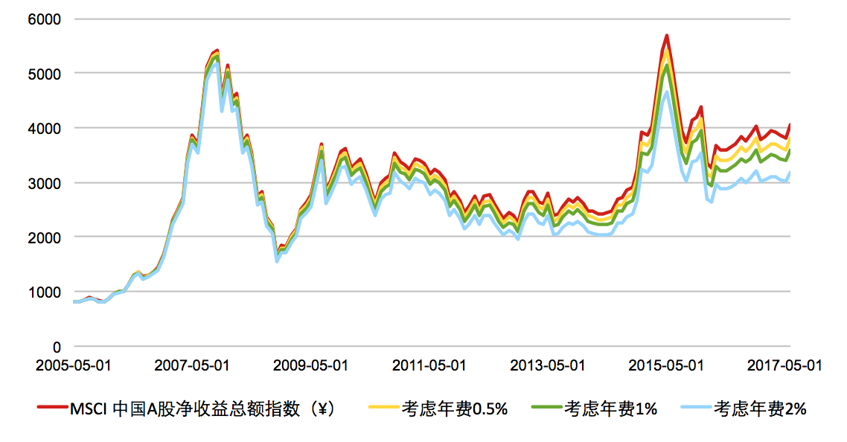

作为一个投资者,你通常会被收取的各种费用。例如购买和赎回费用,分别在购买或赎回时一次性支付。也有每年需要支付的管理和托管费(不是说你每年还要向发行基金的投资公司另外付款,或者向你的经纪账户的托管公司每年汇款过去;而是基金公司会直接按费率百分比从你的投资资产里扣除,这样的话费率会直接导致基金的业绩降低)。交易所交易基金(ETF)的购买、管理及赎回费用要比主动型共同基金低得多。下面的图表显示的是考虑到不同的基金费用情况,MSCI中国A股净收益总额指数不同的回报曲线。10万元的初始投资额,12年的投资期限,0.5% 和2%的费率条件下最终回报差达6万多(黄线与蓝线间的差距),这也就意味着,假如你要坚持选择费率为2%的基金,你就要坚定的相信这个基金的业绩起码可以弥补这6万多的差价,进而还会带给你更多的收益。所以这里的原则就是心里要对费率的影响有数,选择自己认为合理的费率。

图表:MSCI 中国A股净收益总额指数(¥),与考虑3种不同年费比率情况曲线。数据来源:MSCI Inc,图片来源:陶德网络科技有限公司。数据自2005年5月10日起。

(3) 管理资产(AUM)和开始交易日(inception date)。

老牌大基金会比小规模、年轻化、利基型基金有更好的业绩吗?这个问题的答案是:分情况。根据经验,资金越大,操作风险越小,跟踪误差越低(选择被动产品时的重要指标)。由于基于指数的ETF的目标是尽可能地接近指数的ETF的业绩表现而不是战胜指数,所以有一个较大的资产管理规模的基金会更容易实现这个目标。另外,一般规模越大、品牌越老的基金,关闭的可能越小,这样的话,就降低了转换基金的成本。转换成本产生于交易费用,即出售旧基金并将资金重新投入新基金的交易费用。此处不可以忽略的是,抛售基金时的费用可能会比你想象的更昂贵,因为随着基金的关闭程序不断进行,基金管理资产会越来越小,从而导致买卖差价越来越高,流动性越来越低——也就是说在遇到基金关闭的情况时可能需要降价出手了。但是不是说资产规模大的基金就绝对没有关闭的可能,而是关闭的可能较小管理资产的基金要小很多。所以最后一点原则就是挑选管理资产尽量大的基金。

在接下来的文章中我们会详细讨论《如何避免遇到ETF关闭的情况》,欢迎继续关注。

温故知新篇:ETF vs. 股票

温故知新篇:ETF vs. 股票

温故知新篇:指数基金 vs. 主动基金

温故知新篇:指数基金 vs. 主动基金

温故知新篇:指数基金与ETF的区别

温故知新篇:指数基金与ETF的区别

看懂债券基金的信息页

看懂债券基金的信息页

是购买债券还是债券基金?

是购买债券还是债券基金?