投资组合测评系列(三)指数增强真的强

投资组合测评系列(三)指数增强真的强

这次的推荐依然来自知乎大V,其中涉及到了指数增强型基金,什么是增强型基金?到底强不强?适不适合普通投资者,怎样对指数进行分析挑选?什么是PE、PB、ROE...本期视频我们将讨论以上内容

\\\\\\\\\\\\\视频链接\\\\\\\\\\\\\\

基金一直亏,要不要赎回,我该怎么办…我最近打开我的知乎通知中心,看到的全是这样的问题。确实,看看大盘,从21年开始就一直是下行的。这种行情,任你的什么样的散户牛人,都很难在股市里赚到钱。长期定投更是要一赔再陪的,而且连续下行了三年,假如你心灰意冷也是可以理解的。这时候自然而然就会产生这样的问题,我赔了好多钱了,现在该怎么办?

首先,既然你能问出这样的问题,就代表你并不急着用你现在正在投资的这笔钱。因为假如你有急用的话,肯定就立刻取出来花掉了。那既然你不急着用这笔钱,就不用管它。但是这个不用管的前提得是你投的是追踪大盘的指数型基金的。

之前我就有看到过一个在类似问题下的回答,来自知乎用户顽固的石头1988的。他的回答我就深表赞同,这里就直接给大家念一下,他说:

定投,本质上赌的是国运。也是一种赌博。现在国运不好,你跟国家是命运共同体,那就必须承受亏损了。没什么其他办法的。让你抽身离开,永远不进入市场,你肯定不肯的是,所以任何操作都是没有意义的。所以你能做的,就是不要折腾,继续定投,坚持下去,熬时间,你回本的概率是90%以上。如果折腾了,那回本的概率绝对不会超过2成。

我当时看到这个回答的时候就立刻也评论了,这是最中肯的回答。事实上就是这样的,我们普通人做投资,真的最好不要总想着通过炒股票炒基金发家致富、养家糊口。我不是说这个不可能啊,我认识的一位我父母那辈的资深老股民就曾经有过炒股一个月,其实都不到一个月就赚了50万的散户大爷。但是结果是什么呢,就是这些钱他在接下来的几个月内又都赔没了,不仅把赚到的50万赔没了,还又继续陪了十几万。因为只要你是抱着炒的心态入场的,说白了就是一种赌徒心态,就算是赢到钱了,你也总是还要继续入场,直到再次赔光。

所以首先要有一个正确的入场心态,这个是根本。我跟大家说一下作为普通个人投资者的正确的投资观应该是什么样的。

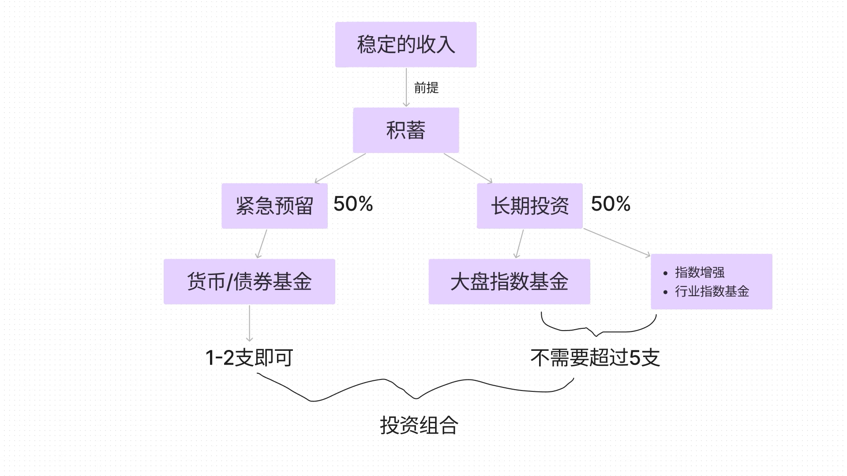

首先做投资需要有一个积蓄,这个积蓄一定是要来自于一个稳定的收入的,那对于我们广大的普通人来讲一个稳定的收入就意味着要有个一稳定的工作,这是前提条件,所以没有稳定的收入的话,理财投资就不是你目前的优先考虑项了。等你有了稳定的收入后,过了几年有了一定的积蓄,还需要把积蓄分成两部分来看,一部分是要留下以防遇到什么紧急需要用钱的情况;剩下的那部分积蓄才是你可以拿来做长期投资的部分。我们把积蓄这样区分后,紧急预留款项就要投资到风险低、流动性大的产品里。因为你的紧急预留款的目的就是要保值,保证它无论遇到什么情况都不能赔钱,所以要风险低、没有波动,你不能说,啊,下周要用这笔钱了,但是一看它已经赔了30%了,你急着用钱必须取出来,也就等不到股市再回暖的时候了;同时,也得保证流动性高,很多藏品物品也可以保值,但是你需要卖他的时候找不到买家也不行。那对于普通人来讲风险低且流动性又高的投资产品也就是货币基金或者国债基金了。

那长期投资的话,我们就可以选择大盘指数基金了,也可以考虑一些明星基金经理的指数增强基金或者他们特别看好的个别产业指数基金,比如生物医药、科技行业等等,但是需要注意的是在股票型基金里,大盘指数基金是风险最低的了,产业指数基金的盘肯定是更小一些的,那自然风险就更高一些,这是你在进行投资的时候需要注意的。

货币或者国债基金一至两支即可,长期投资的股票基金也不需要超过5支,这个就是你的投资组合了。那紧急预留部分可以占你的积蓄的比如说50%,或者你按自己的情况进行分配,剩下的就是用来做长期投资,就是不用管的那部分。以后每次拿到工资,刨除所有开销后,剩下的积蓄还是可以按这样的比例进行理财。一般是年纪越轻,长期投资的部分可以越多一些,因为越年轻风险承受能力越大嘛。

我可以跟你说,普通人掌握一个这样的投资组合就可以牛市熊市都不用管了,只需要定期回调你的仓位就行了。回调仓位的意思就是你的投资分配比例会随着你所投资的产品的累积回报变化,可能一开始的时候你的紧急预留和长期投资的比例是50%:50%,但是经过一段时间的熊市就发展成60%:40%了,那你就需要隔段时间调整回你的原定比例,可以是3个月,也可以是半年,1年都可以。一般的调仓频率是按季度来,也就是每3个月一调。

我们再回到一开始的问题上,现在你已经有了一个正确的入场心态,并且也有了一个合理的投资组合策略和计划,那这个问题就不会存在了。我们生活中有很多事情,有些事情是必要和主要的,优先级也是最高的,比如自己身心健康、和家人爱人的交往以及工作。投资理财自然是很重要的,但也只是我们生活中优先级次高的一部分,最重要的是我们把生活中优先级最高的那部分保证做好,这样的话当我们遇到牛市的时候自然是锦上添花、心情舒畅;但是当我们遇到熊市的时候,一方面我们已经通过投资组合的策略保证我们不会受到不能承受的损失,另一方面我们生活中那些最重要的部分都还完好,那么就算遇到熊市我们也能够泰然等到熊市结束牛市回来的那一天了。

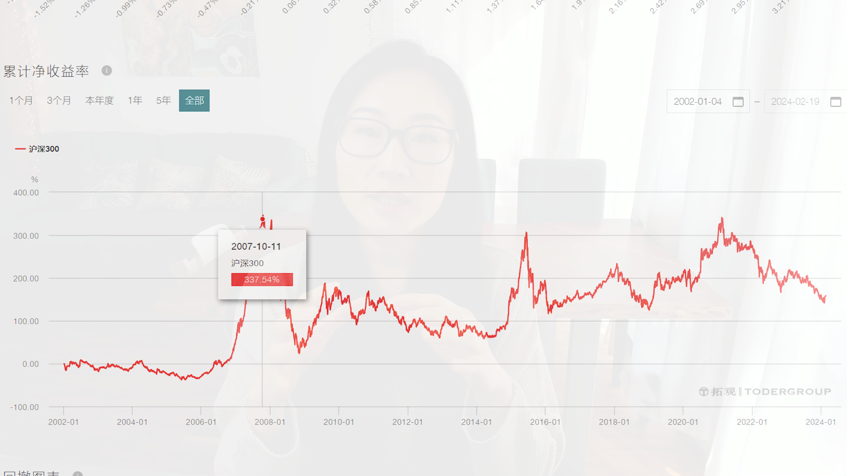

话说到这里,我自己都想做个实验了,想看看假如我们按照这个50:50的策略创建一个投资组合,就从大盘历史最高点那天作为创建时间,那就算是最差的入场时间了吧,然后看看到现在的话,投资组合的情况如何。Ok这里是沪深300指数的全部时间跨度的历史表现。

历史最高点是在2007年的10月11日,我们就把这天作为咱们这个实验投资组合的创建时间。然后我还要选几个成分基金,成分基金的选择的话首先就是必须也得是成立时间不能晚于这天的。

首先作为50%的紧急预留投资我选择的是,嘉实债券A(070005),

我就是纯属是看它的基本信息选择的,一是它满足了我们对成立时间的要求,二是看它的基金管理规模也足够大,不会有基金关闭的风险。另外还可以看到它的基金管理机构和托管机构都是非常权威的的老牌金融机构了,是一直非常可靠的基金了。然后我们再来看它的投资范围,这里也标明了,本基金的投资限于固定收益类金融工具,包括国内依法公开发行、上市的国债、金融债、企业(公司)债(包括可转债)、回购,以及中国证监会允许基金投资的其它固定收益类金融工具。本基金还可择机参与新股申购,但新股投资比例不超过基金资产总值的 20%。另外整个债券组合中类属债券投资中轴配置比例为:银行间国债 40%,交易所国债 30%,金融债 20%,企业债 10%。我本来是想选择一个纯国债基金的,但是成立期限这么久的没有纯国债基金,所以就选择了这样一个混合债券基金了。这样的基金会比纯国债基金的波动率高一些,我们看它的回撤图表可以看到,历史最大回撤也有8%左右,

但是这和股票型基金相比就算很低的了。我就选这个作为紧急预留储蓄的投资工具了。

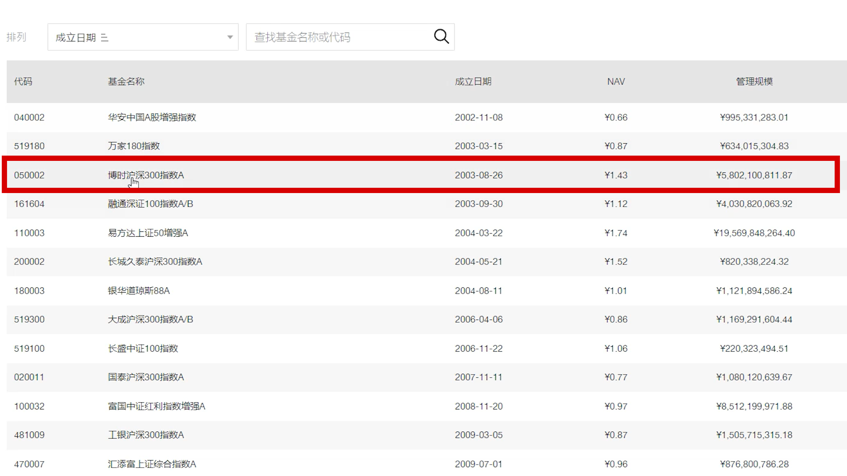

接下来再长期投资,我们打开所有基金列表,选择开放式,股票型,然后指数型,再按成立日期排列,我们可以看到2007年10月以前成立的不多,然后我想要的是追踪沪深300指数的基金,一共就这三支,其中这个博时沪深300指数A的资产规模最大,

那我们就选它作为我们的长期投资工具了,其他的我就不再多选了,一个是我个人的投资习惯就是如此,因为基金本身就自带一定的分散性了,实在是无需买入过多,而且我们的创建时间是2007年。回想17年前的我也是懵懵懂懂的,我不能以现在的视角为当时做假设,所以就不再选则具体的某个行业的投资了。接下来我就把这两支基金组合成一个投资组合,看看假如我们在沪深300的历史最高点那天入场,到如今我们的投资会是怎样。

这里我们新建一个投资组合,调仓方式设置为定投,也就是自动调仓,之后我们可以设置调仓频率。名称就叫最差入场点好了,

因为我们就是要实验在沪深300的历史最高点那天买入到现在我们的投资会是怎样。填好保存,然后回到投资组合列表里找到刚刚创建的组合,打开后点右上角的调仓按钮,进入调仓页面,这里首先我们要把这个首次调仓的时间设置在2007年的10月11日。然后调仓频率选择3个月,接下来添加成分基金,选择博时沪深300指数A和嘉实债券A,分别配置50%的配比。点击保存并完成,这个投资组合就设置完成了。点击页面上方的概述,就可以看到组合的数据分析了,这里是组合目前的成分配比,可以看到一直是保持在了50:50的比例上,因为我们设置的是每三个月回调一次仓位,就可以保证投资分配不会偏差太多。然后我们点开风险及业绩表现看看组合的累计净收益率和回撤图表。我们把时间区间设置为全部,可以看到我们的实验组合到现在的累计净收益也有百分之五十多,

而且我在挑选成分证券的时候,也没有看它的历史表现什么的,完全就是按照我对基金产品基本特征的需求。也就是说,就算我们是在沪深300指数的历史最高点入场的,也可以看成是历史最差入场点,只要我们坚持投资策略,别炒来炒去的,到现在的不仅不会赔钱,还会有超过50%的收益。我们也再来看看这个组合的最大回撤,可以看到组合的最大回撤出现在2008年的11月4日这里,达到了44%的回撤率,主要当然是由股票基金的下跌导致的,同期博时沪深300的回撤率超过了60%,这就是受当年美国股市引起的著名的全球化次贷危机导致的,组合的回撤率还是被债券基金对冲掉了一些的了,然后这个回撤也是直到7年后的2015才被填回,之后就再没有这么夸张的回撤率了。

说实话这个结果这么好是我没有想到的,这个测试是我在写文案的时候突然想到要测试的。当然了14年50%的收益对于一些人来看可能觉得很一般啊,但是我在这里想证明的是,正确的投资理念和策略的重要性,只要你有一个正确的投资观,长期坚持就会有正向的收获。这是一种耕耘就会有收获的证明,是我们自己可以掌控的收获,所以呢,请不要拿其它投机类的项目进行比较,性质不一样的。所以我想我们本期说了这么多,又加上了这个组合测试实验,我相信假如你也有开头同样的问题,到现在希望你心里已经有了答案了。

投资组合测评系列(三)指数增强真的强

投资组合测评系列(三)指数增强真的强

投资组合测评系列(一)熊市投什么?

投资组合测评系列(一)熊市投什么?

[视频]理财投资大实话(四)神奇的50:50投资组合

[视频]理财投资大实话(四)神奇的50:50投资组合

什么是基金(一) - 概述

什么是基金(一) - 概述